個人住民税における特別徴収制度の推進について

ページ番号 C1014892 更新日 令和7年8月26日

個人住民税 市・県民税の特別徴収義務者の指定について(事業者の皆様へ)

神奈川県及び県内市町村では、法令の遵守適正運用や納税者の利便性向上などの観点から、個人住民税の特別徴収の推進に取り組んでいます。県内の33市町村すべてにおいて、平成28年度(一部の先行団体では平成27年度)から所得税の源泉徴収義務のある全ての事業者の方を個人住民税の特別徴収義務者として指定させていただきますので、事業者の皆さまのご理解とご協力をお願いいたします。

特別徴収とは

事業者(給与支払者)が、所得税の源泉徴収と同様に、市・県民税の納税義務者である従業員(給与所得者)に代わって、毎月従業員に支払う給与から市・県民税を特別徴収(差し引き)して、市に納入していただく制度です。

従業員(給与所得者)が常時10人未満の事業所は、市長の承認を受けて市への納入回数を年2回とする納期の特例制度があります。

個人住民税 特別徴収の事務手引き

-

個人住民税の特別徴収の事務手続きはこちらをクリックしてください。 (PDF 3.5MB)

内容に関しては、市民税課へお問い合わせください。連絡先番号は0467-81-7139です。

特別徴収の義務

給与支払いの際、所得税法第183条により所得税の源泉徴収義務がある事業者(給与支払者)は、地方税法第41条及び第321条の4により市・県民税の特別徴収義務者となり、所得税の源泉徴収と同じように、市・県民税を従業員(給与所得者)の給与から特別徴収(差し引き)して、市に納入していただくことが義務付けられています。

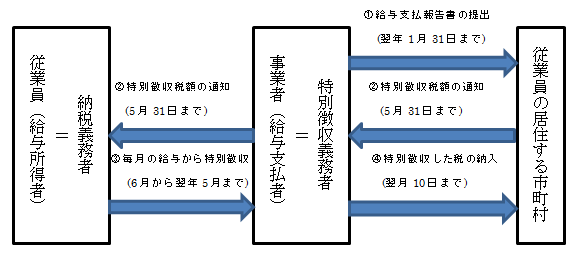

特別徴収事務の流れ

毎年5月に特別徴収義務者(事業者)に特別徴収税額通知書を送付させていただきます。特別徴収義務者(事業者)はその通知に記載されている税額に基づき従業員の毎月の給与から特別徴収(差し引き)し、翌月の10日までに納入していただきます。(10日が土曜日又は休・祝日にあたるときは、休・祝日の翌日が納期限となります。)特別徴収していただく期間は6月から翌年の5月まで、毎月の12回となります。

(1)給与支払報告書の提出(1月31日まで)

(2)市から事業者への特別徴収税額通知書(事業者用・従業員用)、納入書などを送付します。

事業者から従業員への特別徴収税額通知書の配布をしてください。

(3)個人住民税の特別徴収(差し引き)(6月から翌年5月までの給与支払い時)をしてください。

(4)差し引きした個人住民税を市に納入(翌月10日まで)してください。

特別徴収の対象となる従業員

特別徴収の対象となる方は、短期雇用者、アルバイト、パート、役員等を含む、原則すべての従業員の方が対象です。

ただし、退職予定者で特別徴収できないことが明白な場合など、一定の従業員の方については、当面、普通徴収を認めることがあります(給与支払報告書の提出の際に、普通徴収切替理由書(兼仕切紙)の添付をお願いします)。

また、特別徴収実施困難理由届出書は、特別徴収の実施のため電算システムの改修を要するなど、直ちに実施することが困難な事情にある事業者に提出していただく届けになります。

(注)普通徴収切替理由書又は特別徴収実施困難理由届出書の内容については、下記「特別徴収のよくあるご質問」の問4、5、6、8をご覧ください。

(注)eLTAX(エルタックス/電子申告)で給与支払報告書を提出する内容については、個人住民税の特別徴収の事務手続き4ページをご覧ください。

特別徴収のメリット

- 事業者・従業員の方のメリット

従業員の方が金融機関等へ納税のために出向く手間を省くことができ、納め忘れの心配がありません。

普通徴収(従業員の方がご自分で納付する方法)の納期が年4回であるのに対して、特別徴収では年12回に分割されますので、1回あたりの負担が緩和されます。また、従業員の方の給与から特別徴収(差し引き)する個人住民税の税額は市町村が計算し通知しますので、事業者の方は所得税のように税額を計算する必要はありません。

納期の特例について

納期の特例とは、市民税・県民税・森林環境税の特別徴収義務者で、給与の支払を受ける方が(茅ヶ崎市内在住、市外在住を問わず)常時10人未満(注)である場合に、市長の承認を受けることにより、毎月10日に納入している特別徴収税額を、半年分ずつまとめて、年2回に分けて納入することができる制度です。

ただし、次の要件を満たさないと判断された場合は、承認が却下されることがあります。予めご了承ください。(注)雇用形態を問わず、平時の状態において10人未満であることを言います。

承認が却下される要件

- 承認を受けようとする事務所等において、給与の支払を受ける者が常時10人未満であると認められないこと

- 承認の取消(上記1に該当する事実が生じたことのみを理由として取り消された場合を除く)の通知を受けた日以後1年以内に申請書を提出したこと

- 現に本市の市税等徴収金に滞納があり、かつ、その滞納に係る徴収金の徴収が著しく困難である場合など、特別徴収の納入に支障があると認められる相当の理由があること

申請の手続き

「特別徴収税額の納期の特例に関する承認申請書」に必要事項を記入し、市民税課に郵送または持参にて提出してください。

その後、茅ヶ崎市にて審査を行い、結果について通知します。承認された場合は、承認書及び納入書(必要な事業所に限る)を送付します。

(注)審査には概ね2週間程度かかります。

承認後の納入について

6月から11月分の納入→12月10日まで

12月から翌年5月分の納入→翌年6月10日まで

(注)納期限が、土曜日、休日、祝日にあたるときは、翌営業日が納期限となります。

留意事項

この特例は納期に関する特例です。従業員の方の給与からは毎月徴収してください。

納期限を過ぎたものに関しては、納期の特例を適用できません。申請から承認まで2週間程度かかりますので、審査期間を考慮して「特例の適用を受けようとする税額」の期日を記入して下さい。

茅ヶ崎市税の滞納があった場合、納期の特例の承認が取り消されることがあります。

要件を満たさなくなった場合

給与の支払いを受ける方が(茅ヶ崎市内、市外在住を問わず)常時10人以上となった場合は、「特別徴収税額の納期の特例の要件を欠いた場合の届出書」を提出してください。

納期の特例に係る申請書

市民税関係申請書ページ 「特別徴収に関する様式」内「(4)特別徴収税額の納期の特例に関する承認申請書」または「(5)特別徴収税額の納期の特例の要件を欠いた場合の届出書」を御使用ください。

特別徴収のよくあるご質問(個人住民税の特別徴収に関するQ&A)

-

特別徴収のよくあるご質問はこちらをクリックしてください。 (PDF 2.3MB)

内容に関しては、市民税課へお問い合わせください。連絡先番号は0467-82-1111です。

普通徴収切替理由書について

リンクはこちら

ご利用になるには、Adobe社 Acrobat Reader 4.0以降のバージョンが必要です。Acrobat Reader をお持ちでない方は、Adobe社のホームページ(新しいウィンドウで開きます)からダウンロード(無償配布)し、説明に従ってインストールしてください。

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページに関するお問い合わせ

市民部 市民税課 市民税担当

市役所本庁舎2階

〒253-8686 茅ヶ崎市茅ヶ崎一丁目1番1号

電話:0467-81-7139 ファクス:0467-82-1164

お問い合わせ専用フォーム