令和6年度定額減税調整給付金(当初給付)・定額減税補足給付金(不足額給付) Q&A

ページ番号 C1061204 更新日 令和8年1月22日

令和6年度定額減税調整給付金(当初給付金)の申請・支給は終了しています【令和6年夏以降に実施済み】

Q.定額減税調整給付金とはなんですか【令和6年夏以降に実施済み】

A.国の経済対策として、納税者及び同一生計配偶者又は扶養親族1人につき4万円(令和6年分の所得税から3万円、令和6年度分の個人住民税所得割から1万円)の定額減税を行います。その際に定額減税しきれないと見込まれる方に対して、定額減税しきれない額を1万円単位に切り上げて算定し支給するものです。

Q.定額減税の対象はどんな人ですか【令和6年夏以降に実施済み】

A.令和6年度個人住民税所得割または令和6年分所得税の納税義務者で、合計所得金額が1,805万円以下の方です。

Q.定額減税調整給付金を受け取るためにはどうしたらいいですか【令和6年夏以降に実施済み】

A.市で対象者を抽出し、対象と思われる方には申請書類等を送付しますので、申請が必要な方は提出期限内に手続きをしてください。公金口座等の登録がある方は手続きなしで振り込まれます。

ただし令和5年中の所得税等の申告がされている必要がありますので、申告が必要な方は忘れずにご自身でお手続きをしてください。

所得税は国税であるため、所得税の定額減税に関しては税務署へお問い合わせください。

Q.定額減税はどのように行われますか【令和6年夏以降に実施済み】

A.【会社勤めの方(特別徴収)の場合)

〇個人住民税…令和6年6月に個人住民税の徴収は行われません。令和6年7月~令和7年5月の11か月間で定額減税控除後の額を均して徴収されます。

〇所得税…令和6年6月に給与(賞与)から減税され、減税しきれない場合は以降の給与(賞与)から順次減税されます。(令和6年12月支払いまで、1~5月分は年末調整等で精算)

【年金所得のみの方(年金特別徴収)の場合】

〇個人住民税…令和6年10月分から減税され、減税しきれない場合は12月以降順次減税されます。(令和7年2月支払まで)

〇所得税…令和6年6月分から減税され、減税しきれない場合は8月以降順次減税されます。(令和6年12月支払まで)

【自営業等の方(普通徴収)の場合】

〇個人住民税…1期分から減税され、減税しきれない場合は2期以降順次減税されます。

〇所得税…令和7年2月~3月の確定申告時に減税されます。予定納税がある方は予定納税時に減税されます。

定額減税の詳細については住民税は茅ヶ崎市役所市民税課へ、所得税は税務署または日本年金機構にお問い合わせください。

Q.定額減税で減税しきれない(定額減税が完了しない)場合はどうなりますか【令和6年夏以降に実施済み】

A.調整給付金が支給されます。

できる限り早く支給をするために、令和5年分所得税額を参考にした令和6年分推計所得税を基に計算します。

対象の方には令和6年夏頃に申請書類等を送付し受付は終了しています。

Q.定額減税で引ききれないと見込まれる方への給付(調整給付金)の額の具体的な算定方法について教えてください【令和6年夏以降に実施済み】

A.調整給付金の算定にあたっては、所得税における控除不足額と個人住民税における控除不足額を足し合わせたのち、1万円単位で切り上げて算出します。

Q.推計所得税額とは何ですか。なぜ令和6年分所得税額が決まる前に給付するのですか【令和6年夏以降に実施済み】

A.推計所得税額とは令和5年分の所得・扶養の状況から推計し令和6年分と仮定した所得税額になります。

令和6年分の所得税額は、令和6年1月から12月までの所得に対して課税されますが、市民のみなさまにいち早く給付金をお届けする観点から、推計所得税額を用いて給付額を算定します。

令和6年分推計所得税額と実際の令和6年分所得税額に差異があり追加支給が発生する場合は、令和7年度夏以降に不足額給付が支給されます。

Q.令和6年1月2日以降に茅ヶ崎市へ転入した場合、調整給付金はどこの自治体から支給されますか【令和6年夏以降に実施済み】

A.基本的には令和6年度の個人住民税が課税されている自治体から支給されます。個人住民税は、原則令和6年1月1日に住民登録のある自治体から課税されます。

Q.定額減税前の令和6年分推計所得税額、かつ令和6年度個人住民税所得割額ともに0円の場合、調整給付は支給されますか【令和6年夏以降に実施済み】

A.令和6年分推計所得税額と令和6年度個人住民税所得割額ともに税額が0円の方については、定額減税調整給付金の対象とはなりません。ただし、どなたかの扶養になっている場合は、扶養者の定額減税額に加算されています。

Q.令和6年中に世帯内の納税者が亡くなりました。定額減税で引ききれないと見込まれるのですが、調整給付はどうなりますか【令和6年夏以降に実施済み】

A.基準日(6月3日時点)より前に亡くなられている場合は給付金の対象ではなくなります。基準日後については、支給にあたっては、対象者が「受け取る」旨の意思表示(受贈の意思表示)を行う必要があります。納税者本人が茅ヶ崎市より送付した申請書類の返送をするなどの給付を受け取る旨の意思表示をされたのちにお亡くなりになった場合は、支給の対象となりますが、給付を受け取る旨の意思表示をすることなくお亡くなりになった場合は、支給はされないこととなります。

なお、定額減税で引ききれないと見込まれる方への給付には、当初給付・不足額給付がありますが、当初給付・不足額給付それぞれに対して「受け取る」旨の意思表示(受贈の意思表示)が必要となります。

(注)発送準備時期の関係で、亡くなられた方宛てに届く場合がありますのでご了承ください。

(注)受け取った調整給付は、その他の相続財産とともに相続の対象となります。

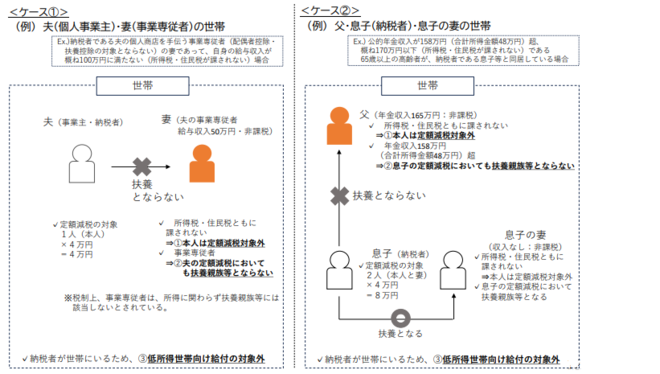

Q.令和5年は働いており、所得税・個人住民税を納めていましたが、令和6年は私自身の収入は無い見込みです。調整給付はどうなりますか【令和6年夏以降に実施済み】

A . 令和5年の収入に基づき、令和6年度個人住民税所得割が課税となることが見込まれるため、個人住民税は、定額減税(1万円)の対象となります。

この場合、所得税の定額減税の有無にかかわらず、定額減税と給付金をあわせ1人あたり4万円の支援が行われるよう、定額減税で引ききれないと見込まれる方への給付がなされます。

Q.令和6年分推計所得税額はある見込みですが、令和6年度個人住民税所得割は課税されていません(又は、令和6年分所得税額はない見込みですが、令和6年度個人住民税所得割が課税されています)。調整給付はどうなりますか【令和6年夏以降に実施済み】

A.定額減税調整給付の対象であり、所得税と個人住民税所得割のいずれか一方が課税の方には、税額がないものについても定額減税で引ききれない額を給付することとしています。

(例)令和6年分推計所得税額2万円、令和6年度個人住民税所得0円の扶養人数3人の場合

所得税分控除不足額:定額減税可能額12万円(3万円×4人) - 税額2万円 = 10万円

個人住民税分控除不足額:定額減税可能額4万円(1万円×4人) - 税額0円 = 4万円

調整給付額: 10万円 + 4万円 = 14万円

(注)人数は本人+扶養3人=4人

定額減税補足給付金(不足額給付)について【令和7年に実施済み】

Q.給付金は課税の対象となりますか

A.非課税です

Q.不足額給付とはなんですか

A.下記(1)(2)に該当する方に不足する額を支給するものです。

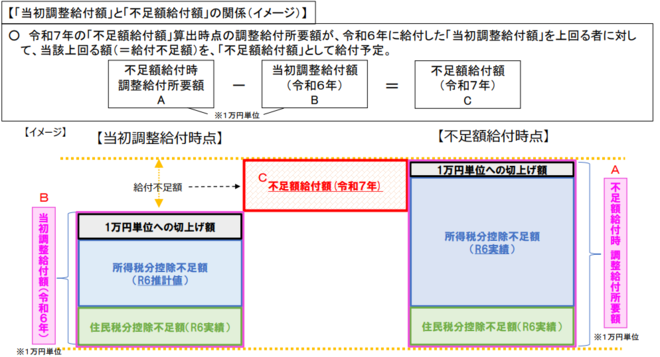

(1)不足額給付1

令和6年度に行われた当初給付については、令和5年所得等を基にした推計額を用いて算定していました。令和6年分所得税及び実績が確定した後に、本来支給すべき金額と当初給付額に不足が生じる方

(2)不足額給付2

次のいずれの要件も満たす方が対象になります。要件を満たすことが分かる添付書類を添えて申請してください。

〇所得税及び個人住民税所得割ともに定額減税前税額がゼロ

→本人として、定額減税の対象外である

〇税制度上、「扶養親族」対象外(例:青色事業専従者・事業専従者(白色)・合計所得金額48万円超の方)

→扶養親族等として、定額減税の対象外である

〇低所得世帯向けの給付金(R5またはR6非課税世帯給付金)の対象世帯の世帯主または世帯員になっていない方

Q.不足額給付はいつ、どこから給付されますか

A.基本的には令和7年度の個人住民税が課税されている自治体から支給されます。個人住民税は、原則令和7年1月1日に住民登録のある自治体から課税されます。

Q.令和6年分源泉徴収票で所得税の定額減税は確認できたが、住民税の定額減税はどうなっていますか

A.令和6年度個人住民税から控除されています。お手元の「令和6年度市・県民税税額決定(変更)通知書」等でご確認ください。

Q.令和6年分の源泉徴収票の摘要欄に、「控除外額」に金額の記載があったが、この金額が不足額として給付されますか

A.控除外額の記載があっても、給付の対象とならない場合があります。

(例)

〇源泉徴収票に記載されているもの以外に収入がある方

〇令和6年度当初給付の対象となっており、源泉徴収票に記載のある控除外額より当初給付の額の方が多い方

(注)税額確定後再算定をしますので、確定申告等をする予定の方は期限内に手続きを済ませてください。

Q.令和6年分の税の更正や令和6年中に出産・扶養人数の変更等があった場合はどうなりますか。また、勤務先に扶養控除等申告書を提出しましたが、扶養親族として記載し忘れた人がいる場合どうなりますか

A.令和6年分の情報が確定した後、再度算定し令和6年夏頃に行われた当初給付額に不足が生じる場合には、令和7年に不足額給付として差額を追加支給します。

勤務先の扶養控除等申告書に扶養を記載し忘れた場合は勤務先に申し出ていただくか、ご自身で確定申告を行い、定額減税の適用を受けてください。

なお、住民税分の調整給付金については、令和6年度住民税課税情報(令和5年中の収入や扶養親族等)によって決まるため、追加の給付はありません。

Q.定額減税で引ききれないと見込まれる方への給付について、住宅ローン控除の適用を受けている納税者についてはどうなりますか

A.住宅ローン控除等税額控除後の所得税額及び個人住民税所得割額から、定額減税で引ききれないと見込まれる額を当初給付又は不足額給付で給付することとなります。

Q.退職等により令和6年中の収入が令和5年中の収入と比べて減った。令和6年度の当初給付の対象ではなかったが、定額減税補足給付金(不足額給付)は対象になりますか

A.令和6年度の当初給付の対象ではなくても、令和6年中の収入および所得税が確定し、定額減税しきれない金額がある場合には定額減税補足給付金(不足額給付)の対象になります。

Q.事業専従者ですが、令和5年分と令和6年分の所得税額、令和6年度個人住民税所得割が0です。定額減税補足給付金(不足額給付)の支給はありますか

A.所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう調整給付(不足額給付)の対象となります。

(注) このうち、調整給付(当初給付)や低所得世帯向け給付(住民税非課税世帯への給付等)を受給している場合は給付対象となりません。

この場合、定額減税補足給付金(不足額給付)の受給にあたっては、要件を確認させていただく必要があるため、原則としてご本人からの申請をお願いします。

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページに関するお問い合わせ

福祉部 生活支援課 支援給付担当

市役所分庁舎2階

〒253-8686 茅ヶ崎市茅ヶ崎一丁目1番1号

電話:0467-81-7158 ファクス:0467-82-5157

お問い合わせ専用フォーム