国民健康保険料のしくみ

ページ番号 C1004052 更新日 令和8年6月22日

みなさまからお納めいただく保険料は、国などの補助金とともに、国保の給付費用などに充てるための財源となっています。

県より提示される納付金(その年度に予測される医療費などから算出)から、国などの補助金、基金からの繰入金などを差し引いた分が、保険料の総額となります。

これを所得などに応じて割り振り、公平に負担するよう決められています。

国民健康保険料は、被保険者ごとに計算したものを世帯単位で合算し、世帯主の方に納めていただきます。

納付義務者は世帯主です

国民健康保険料の納付義務者は世帯主です。

世帯主が、勤務先の健康保険等の別の健康保険に加入している場合でも、世帯の中に国民健康保険に加入している方がいれば、世帯主が納付義務者となります。納入通知書は世帯主宛に送られます。

保険料総額の内訳

保険料の内訳には、以下の4つの区分があります。

医療給付費分(医療分)

みなさんが病院で受診された際の保険給付費分や、出産育児一時金、葬祭費などに充てられる保険料です。

後期高齢者支援金等分(後期分)

後期高齢者医療制度を支えるための保険料です。国保を含む他の健康保険からの支援も受けて成り立っています。

子ども・子育て支援金分(子ども・子育て分)

子ども・子育て支援制度を支えるための保険料です。

介護納付金分(介護分)

介護保険制度を支えるための保険料です。

40歳以上65歳未満の人(介護保険の第2号被保険者)が納めます。

年齢ごとの保険料

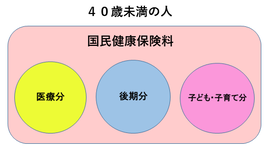

40歳未満の方

医療給付費分(医療分)と後期高齢者支援金等分(後期分)及び子ども・子育て支援金分(子ども・子育て分)を、国民健康保険料として納めます。

(注)年度の途中で40歳になるとき

40歳の誕生日のある月(1日が誕生日の方はその前月)の分から介護納付金分を納めます。

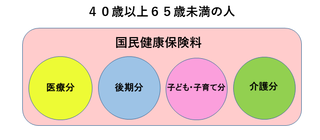

40歳以上65歳未満の方

医療給付費分(医療分)と後期高齢者支援金分(後期分)及び子ども・子育て支援金分(子ども・子育て分)に介護納付金分(介護分)をあわせて国民健康保険料として納めます。

40歳以上65歳未満の方は、介護保険第2号被保険者となり、介護保険料は国民健康保険料に含めて納めていただきます。

(注)年度の途中で65歳になるとき

65歳になる前月(1日が誕生日の方はその前々月)までの介護納付金分を、国民健康保険料として納めます。

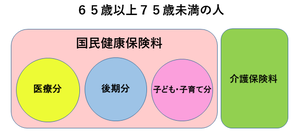

65歳以上75歳未満の方

医療給付費分(医療分)と後期高齢者支援金等分(後期分)及び子ども・子育て支援金分(子ども・子育て分)を国民健康保険料として納めます。

介護保険第1号被保険者となり、介護保険料は国民健康保険料とは別に納めます。

介護保険料は原則として年金からの差し引き納付になります。詳しくは、介護保険課へお問い合わせください。

75歳以上の方

後期高齢者医療制度の被保険者となり、国民健康保険から脱退となります。保険料は後期高齢者医療制度にて納めていただきます。詳しくは、保険年金課後期高齢者医療保険担当へお問い合わせください。

1世帯あたりの保険料の決まり方

保険料総額の4つの内訳を、さらに3つの項目に分けて、世帯毎の保険料額が決まります。

所得割: 世帯の所得に応じて計算(所得額×料率)

均等割: 世帯の加入人数に応じて計算(加入者数×均等割額)

平等割: 1世帯にいくらと計算

(注1)医療分、後期分、子ども・子育て分、介護分それぞれに上限額(賦課限度額)が決められています。

(注2)子ども・子育て分の均等割は18歳未満は全額軽減となります。

・医療分保険料

医療分所得割+医療分均等割+医療分平等割=医療分年間保険料

・後期分保険料

後期分所得割+後期分均等割+後期分平等割=後期分年間保険料

・子ども・子育て分保険料

子ども・子育て分所得割+子ども・子育て分均等割+子ども・子育て分平等割=子ども・子育て分年間保険料

・介護分保険料 (40歳以上65歳未満までの方が対象)

介護分所得割+介護分均等割+介護分平等割=介護分年間保険料

月割りで計算します

国民健康保険料は、資格を取得した月から月割りで計算されます。日割り計算はしません。

年度の途中で加入したとき

年間保険料 ÷12 × 加入した月から3月までの月数

(注) 国民健康保険加入の届け出が遅れた場合でも、資格を得た月までさかのぼって保険料を納めなければなりません(遡及賦課)

保険料は、4月から翌年3月までを現年度保険料として計算します。

例えば、1月に国保加入の資格を得たにもかかわらず、4月になって届け出た場合、1~3月までの分の保険料は、現年度の4月以降の分とは別に計算します。これを過年度分の保険料といいます。

年度の途中でやめたとき

年間保険料 ÷12 × 4月からやめた月までの前月までの月数

保険料の計算方法について、詳しくは以下をご参照ください。

保険料「所得割額」の算定の基礎となる所得金額

所得割額の算定の基礎となる所得金額=総所得金額等-住民税の基礎控除額(43万円)

保険料の計算のもとになる所得金額は、総所得金額等(税法上の総所得金額等の算出方法とは一部異なります)から住民税の基礎控除(43万円)を控除した金額です。

具体的には、次の1~16の所得金額の合計となります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得(営業所得など)

- 給与所得(所得金額調整控除後)

- 総合課税分の短期譲渡所得

- 総合課税分の長期譲渡所得(注1)

- 一時所得(注1)

- 雑所得(公的年金所得など)

- 山林所得

- 分離課税分の土地建物等に係る短期譲渡所得(注2)

- 分離課税分の土地建物等に係る長期譲渡所得(注2)

- (申告分離課税を選択した)上場株式等に係る配当所得

- 一般株式等に係る譲渡所得等

- 上場株式等に係る譲渡所得等

- 先物取引に係る雑所得等

(注1)総合課税分の長期譲渡所得及び一時所得については、1/2の金額とします。

(注2)特別控除適用後の金額とします。

- 給与所得のみの場合、給与所得の源泉徴収票「給与所得控除後の金額(調整控除後)」が総所得金額等の金額となります。

- 所得税の確定申告を行っている場合(分離課税所得が無い場合に限る)、申告書の所得金額の合計が総所得金額等の金額となります。

- 退職所得(退職金を一時金として受け取る場合)は、総所得金額等には含みません。ただし、退職金を年金という形で受け取る場合は雑所得に含まれます。

- 非課税所得(障害年金、遺族年金等)は、所得割額の算定に含まれません。

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄付金控除、寡婦・寡夫控除、勤労学生控除、障害者控除、配偶者控除、配偶者特別控除、扶養控除、(所得税)基礎控除

保険料「均等割額」「平等割額」の軽減判定に使用する所得金額

保険料「均等割額」「平等割額」の軽減判定に使用する所得金額は、次の1~16の所得金額の合計となります。なお、下記(注2)~(注4)のとおり、いくつかの特例が認められています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得(営業所得など)

- 給与所得(所得金額調整控除後)

- 総合課税分の短期譲渡所得

- 総合課税分の長期譲渡所得(注1)

- 一時所得(注1)

- 雑所得(公的年金など)

- 山林所得

- 分離課税分の土地建物等に係る短期譲渡所得(注2)

- 分離課税分の土地建物等に係る長期譲渡所得(注2)

- (申告分離課税を選択した)上場株式等に係る配当所得

- 一般株式等に係る譲渡所得等

- 上場株式等に係る譲渡所得等

- 先物取引に係る雑所得等

(注1)総合課税分の長期譲渡所得及び一時所得については、1/2の金額とします。

(注2)特別控除適用前の金額とします。

(注3)事業主が(青色)事業専従者に支払った青色専従者給与額又は事業専従者控除額は事業主の所得とみなし、(青色)事業専従者が事業主から支払いを受けた給与はないものとみなして計算します。

(注4)65歳以上(1月1日現在)の人が公的年金等所得を有した場合は、税法上の公的年金控除額とは別に15万円を控除した額を公的年金等に係る所得金額とみなして計算します。

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄付金控除、寡婦・寡夫控除、勤労学生控除、障害者控除、配偶者控除、配偶者特別控除、扶養控除、(所得税)基礎控除

国民健康保険に加入されている方は、収入が無い場合も市・県民税の申告を

収入が無い方も申告を

申告は、国民健康保険料・国民健康保険の給付の両方に影響を及ぼしています。世帯の所得に応じて保険料を決定し、また、病院で支払う自己負担額等も所得により段階が決められているためです。

収入が無い方や、収入が非課税収入(遺族年金や障害年金)のみの方も、市・県民税の申告を市役所市民税課にて行ってください。

申告が無い場合、次のようなことがあります。

|

国民健康保険料 |

収入が無い方でも、未申告の場合は法定軽減が受けられません |

|---|---|

|

国民健康保険の給付 |

高額療養費の自己負担限度額や入院時の食事の自己負担額が高くなる場合があります |

詳しくは以下のページをご参照ください。

株式等の譲渡所得や上場株式等の配当所得などにより確定申告をする方へ

株式等の譲渡所得や上場株式等の配当所得などにより確定申告する方はご注意ください

特定口座内で源泉徴収を選択している株式等の譲渡所得及び上場株式等の配当所得は、原則、確定申告が不要です。

確定申告をしない場合、特定口座内で源泉徴収を選択している株式等の譲渡所得及び上場株式等の配当所得は、国民健康保険料の算定及び70歳以上の医療費の自己負担割合の判定対象に含まれませんが、損益通算や繰越控除等の適用を受けるために確定申告をする場合は、その適用後の所得金額が保険料の算定及び70歳以上の医療費の自己負担割合の判定対象に含まれます。

申告による影響を考慮の上、申告するかどうかをご自身で選択してください。

| 確定申告しない | 株式等の譲渡所得・配当所得は、保険料の算定及び70歳以上の医療費の自己負担割合の判定対象に含まれない |

|---|---|

| 確定申告する |

株式等の譲渡所得・配当所得は、保険料の算定及び70歳以上の医療費の自己負担割合の判定対象に含まれる |

確定申告をされた結果、見込まれる税額上の還付分や減額分よりも、保険料の増額分が上回る場合がありますので、ご注意ください。

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページに関するお問い合わせ

福祉部 保険年金課 保険料担当

市役所本庁舎1階

〒253-8686 茅ヶ崎市茅ヶ崎一丁目1番1号

電話:0467-81-7153 ファクス:0467-82-1197

お問い合わせ専用フォーム