個人市民税(個人住民税)について

ページ番号 C1003678 更新日 令和6年6月14日

個人市民税・県民税(個人住民税)・森林環境税とは

個人市民税は、前年中(期間は1月1日から12月31日まで)の所得について市が課税する税金です。税法の規定により、県民税も合わせて市が課税することになっています。以下「市・県民税」とします。

市・県民税には、均等割と所得割があり、合計した金額が課税されます。

また、令和6年度から森林環境税が課税されます。詳細は以下のページを御確認ください。

納める人(納税義務者)

通常、その年の1月1日に居住していた市区町村で市民税・県民税・森林環境税が課税されます。

また、市内に居住はしていないが、市内に事務所、事業所、家屋敷がある人は、均等割のみ課税されます。

非課税になる人

市民税・県民税・森林環境税では、非課税の制度を設けています。

詳細は「非課税になる人」のページを御覧ください。

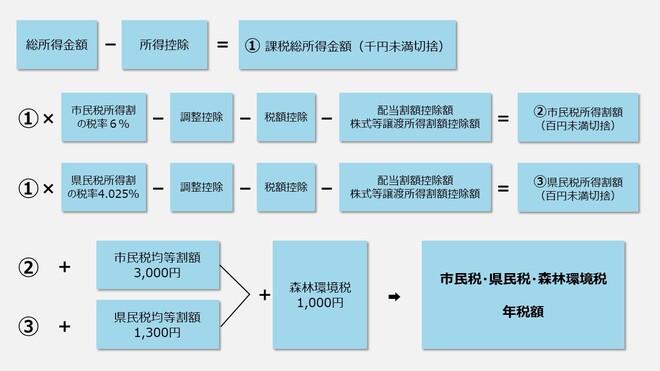

市民税・県民税・森林環境税の計算方法

市民税・県民税・森林環境税の計算方法については、以下の通りです。

総所得金額は、総合課税の所得のみで、分離課税の所得を含みません。

総合課税の所得のほかに分離課税の所得がある場合、分離課税の各所得金額(1,000円未満切り捨て)につき、それぞれ定められた税率をかけて所得割額を算出し、総合課税の所得割と合計します。総合課税の所得から引ききれなかった所得控除額がある場合は、余った所得控除額を分離課税の所得から差し引くことができます。

均等割

均等割は、地方行政の経費を広く市民の方に負担していただくという考えに基づくものです。

- 市民税(年額):3,000円

- 県民税(年額):1,300円

(注1)平成19年度分から平成23年度分まで、神奈川県では水源環境の保全・再生に継続的に取り組むための超過課税をお願いしており、県民税均等割額1,000円に300円が上乗せされています。

(注2)上記超過課税は平成24年度から平成28年度、平成29年度から令和3年度、令和4年度から令和8年度まで それぞれ5年間の延長がされています。

所得割

所得割は、その人の所得に応じて、負担していただくものです。

所得金額から所得控除額を差し引いた残りの金額(課税標準額)により、一律の税率で計算します。なお、土地・建物の譲渡等分離課税となるものは、税率が異なります。

総合課税の税率

総合課税の税率は、以下の通りです。

- 市民税:6%

- 県民税:4.025%

(注1)平成19年度分から平成23年度分まで、神奈川県では水源環境の保全・再生に継続的に取り組むための超過課税をお願いしており、県民税所得割の税率4%に0.025%の税率が上乗せされています。

(注2)上記超過課税は平成24年度から平成28年度、平成29年度から令和3年度、令和4年度から令和8年度まで それぞれ5年間の延長がされています。

分離課税の税率

分離課税の税率については、以下の通りです。

| 所得の区分 | 市民税 | 県民税 | ||

|---|---|---|---|---|

| 短期譲渡 | 一般 | 5.4% | 3.6% | |

| 軽減 | 3% | 2% | ||

| 長期譲渡 | 一般 | 3% | 2% | |

| 特定 | 2,000万円以下の部分 | 2.4% | 1.6% | |

| 2,000万円超の部分 | 3% | 2% | ||

| 軽課 | 6,000万円以下の部分 | 2.4% | 1.6% | |

| 6,000万円超の部分 | 3% | 2% | ||

| 株式等譲渡 | 上場株式等 | 3% | 2% | |

| その他 | 3% | 2% | ||

| 上場株式等の配当等 | 3% | 2% | ||

| 先物取引 | 3% | 2% | ||

所得金額

| 所得の種類 | 内容 | 所得金額の計算方法 |

|---|---|---|

| 利子所得 | 公社債、預貯金等の利子 | 収入金額 = 所得金額 |

| 配当所得 | 株式や出資の配当等 | 収入金額 - 株式等の元本取得に要した負債の利子 |

| 不動産所得 | 地代、家賃等 | 収入金額 - 必要経費 |

| 事業所得(営業等・農業) | 事業をしている場合に生じる所得 | 収入金額 - 必要経費 |

| 給与所得 | サラリーマン、パート等の給与 | 収入金額 - 給与所得控除額 |

|

退職所得 |

退職金、一時恩給等 | (収入金額 - 退職所得控除額)× 2分の1 |

| 山林所得 | 山林を売った場合の所得 | 収入金額 - 必要経費 - 特別控除額 |

| 譲渡所得(注1) | 財産を売った場合の所得 | 収入金額 - 資産の取得金額等の経費 - 特別控除額 (注2) |

| 一時所得(注1) | 生命保険契約等に基づく一時金等 | 収入金額 - 必要経費 - 特別控除額 |

| 雑所得 | 公的年金等の雑所得 | 収入金額 - 公的年金等控除額 |

| 業務に係る雑所得 | 収入金額 - 必要経費 | |

| 上記にあてはまらない雑所得 |

収入金額 - 必要経費 |

(注1)総所得金額を計算する場合には、譲渡所得のうち総合課税の長期のもの及び一時所得は上表の計算方法により求めた所得金額に2分の1を乗じた金額になります。

(注2)特別控除額は、ある場合とない場合があります。

給与所得控除額・公的年金等控除額

給与所得控除額・公的年金等控除額については、令和3年度市・県民税より改正がありました。

改正後・改正前の控除額については、「令和3年度市・県民税に関する税制改正について」のページを御覧ください。

所得控除

所得控除は、納税義務者に扶養家族がいるかなどの個人的な事情等を考慮して税負担の不均衡を調整するために所得から控除するものです。

詳細は「所得控除の種類」のページを御覧ください。

税額控除

税額控除は、一定の条件を満たす場合、算出された市・県民税の税額(所得割)から控除するものです。税額控除には、調整控除や配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除などがあります。

調整控除

税源移譲により、所得税と市・県民税の人的控除額の差に基づく税負担を調整するため、以下の金額が控除されます。

- 合計課税所得金額が200万円以下の人

次のいずれか小さい金額の5%(市民税3%、県民税2%)を控除- 人的控除額の差の合計額

- 合計課税所得金額

- 合計課税所得金額が200万円を超える人

次の計算式によって算出された金額(5万円を下回る場合は、5万円)の5%(市民税3%、県民税2%)を控除

{人的控除額の差の合計額-(合計課税所得金額-200万円)} - 合計課税所得金額が2500万円を超える人

調整控除の適用なし

人的控除の差

詳細は「人的控除額の差」のページを御覧ください。

配当控除

対象となる配当所得がある場合、国税において法人税と所得税の二重課税を排除する趣旨と同様に、地方税においても法人税と住民税の二重課税を排除するために以下の算式で求められる金額が控除されます。

配当控除額=配当所得×配当控除率

| 配当等の種類 | 市民税 | 県民税 |

|---|---|---|

| 利益の配当等 | 1.60% | 1.20% |

| 証券投資信託等 | 0.80% | 0.60% |

| 外貨建等証券投資信託 | 0.40% | 0.30% |

| 配当等の種類 | 市民税 | 県民税 |

|---|---|---|

| 利益の配当等 | 0.80% | 0.60% |

| 証券投資信託等 | 0.40% | 0.30% |

| 外貨建等証券投資信託 | 0.20% | 0.15% |

住宅借入金等特別税額控除

前年の所得税から控除しきれない住宅借入金等特別控除額がある人が対象となり、一定の金額が所得割から控除されます。

詳細は「住宅借入金等特別税額控除(住宅ローン控除)について」のページを御覧ください。

寄附金税額控除

都道府県・市区町村に対する寄附金(ふるさと納税)、住所地の共同募金会・日本赤十字社に対する寄附金、社会福祉法人など都道府県や市区町村が条例で指定した、地域における住民の福祉の増進に寄与する法人・団体等への寄附金がある場合に控除されます。

寄附金税額控除額の計算方法

詳細は「市・県民税の寄附金税額控除について」のページを御覧ください。

茅ヶ崎市で対象となる寄附金

詳細は「茅ヶ崎市で対象となる寄附金」のページを御覧ください。

外国税額控除

外国で所得税及び住民税に相当する税が課税されたときは、国際間の二重課税となるので、これを調整するために一定の方法により県民税所得割、市民税所得割の順に控除されます。

配当割額控除額・株式等譲渡所得割額控除額

この控除は、所得割の納税義務者が前年において配当割又は株式等譲渡所得割を課された場合において、翌年の4月1日の属する年度分の市・県民税の申告書(確定申告書を含む。)にこれらに関する必要事項を記載した場合には、当該配当割額又は株式等譲渡所得割額を所得割の額から控除されます。控除しきれなかった金額は充当又は還付します。控除される金額の計算は以下のとおりです。

配当割額

- 市民税:配当割額×5分の3

- 県民税:配当割額×5分の2

株式等譲渡所得割額

- 市民税:株式等譲渡所得割額×5分の3

- 県民税:株式等譲渡所得割額×5分の2

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページに関するお問い合わせ

市民部 市民税課 市民税担当

市役所本庁舎2階

〒253-8686 茅ヶ崎市茅ヶ崎一丁目1番1号

電話:0467-81-7139 ファクス:0467-82-1164

お問い合わせ専用フォーム