令和3年度一般会計決算における実質収支の状況について

ページ番号 C1050005 更新日 令和5年3月31日

令和3年度一般会計決算における実質収支の状況について

令和3年度の一般会計決算では、予算執行の結果として発生する剰余金である実質収支が約71.5億円という過去最大の額となりました。このページでは、実質収支の定義や内容、実質収支が発生する要因や内訳、今後の活用の考え方などをご説明します。

実質収支とは

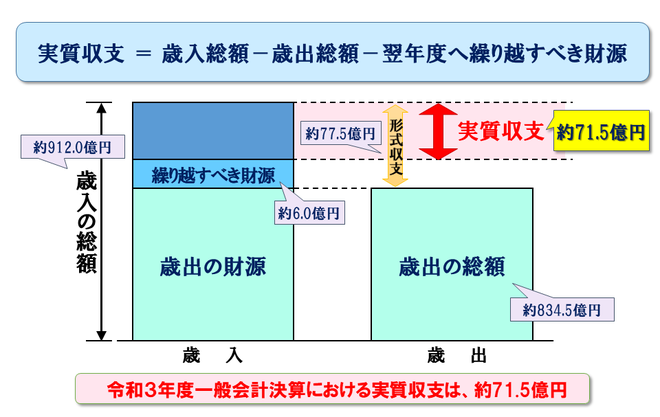

実質収支とは、地方公共団体の財政運営の良否(赤字・黒字など)を判断する、決算ベースでの重要な指標であり、以下の数式によって算定されます。

令和3年度一般会計決算における実質収支は、過去最大の約71.5億円となりました。

実質収支が生じる要因((1)歳入歳出予算の執行結果によるもの)

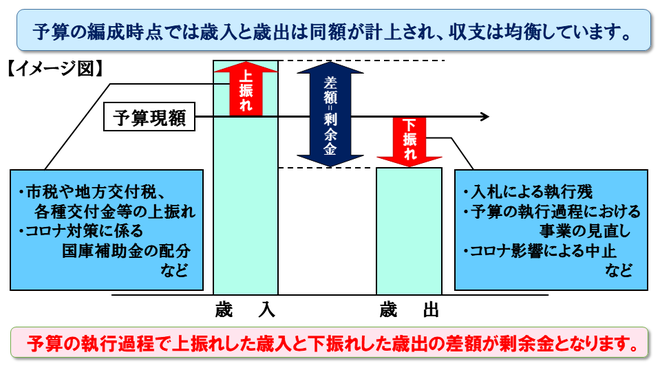

ここからは、実質収支が生じる主な要因をご説明します。主な要因(1)としては、「歳入歳出予算の執行結果によるもの」が挙げられます。自治体の予算は、編成時点では歳入と歳出に同額が計上され、収支が均衡しています。歳出予算については、工事請負費の請負残などの執行残額が生じる構造的要因もあることから、歳出の決算額は予算額よりも必ず下回ります。令和3年度の歳出については、コロナ禍におけるイベントや事業などの中止に伴って歳出予算の執行を見合わせたことも重なり、執行残額につながったものと分析しています。

歳入予算については、自治体の決算が赤字となることは厳に慎むべきものであるという認識のもと、予算の段階では慎重姿勢で「弱め」の金額を計上することが一般的です。特に、市税等や交付税・交付金などの一般財源について、収入額が対予算よりも上振れた場合、実質収支の発生要因となります。令和3年度の歳入については、コロナ禍において市税等の減収を慎重姿勢で見込んだことや、新型コロナウイルス感染症対応地方創生臨時交付金が国から配分されたことが、歳入決算に影響を及ぼしたものと分析しています。

実質収支が生じる要因((2)前年度の実質収支の残額によるもの)

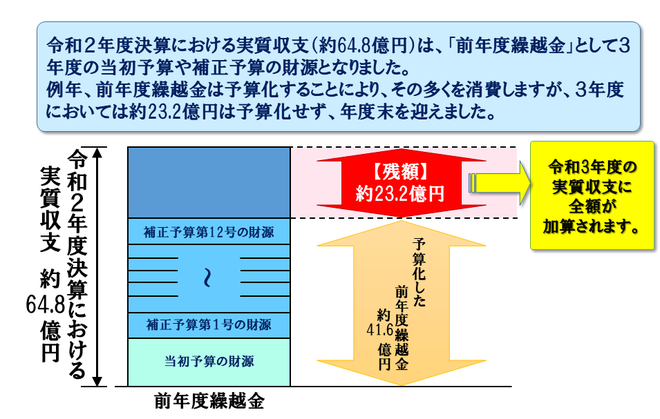

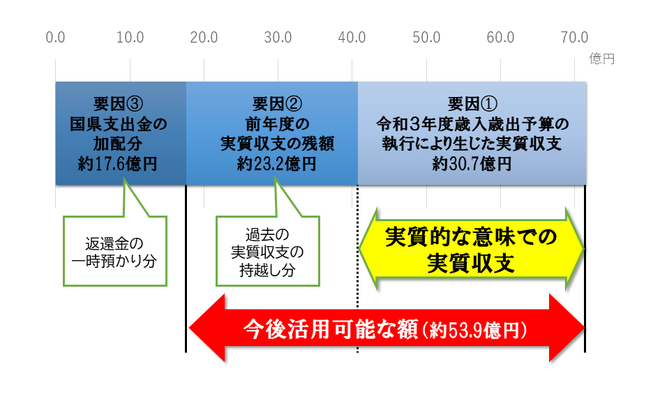

主な要因(2)としては、「前年度の実質収支の残額によるもの」が挙げられます。本市の令和2年度一般会計決算においては、約64.8億円の実質収支が生じました。これらは令和3年度になってから「前年度繰越金」として歳入し、令和3年度中に編成する補正予算の財源として活用してきましたが、年度末時点で約23.2億円の残額がありました。この金額は、令和3年度決算の実質収支に全額算入されることになり、増加の要因となりました。

実質収支が生じる要因((3)国県支出金の加配によるもの)

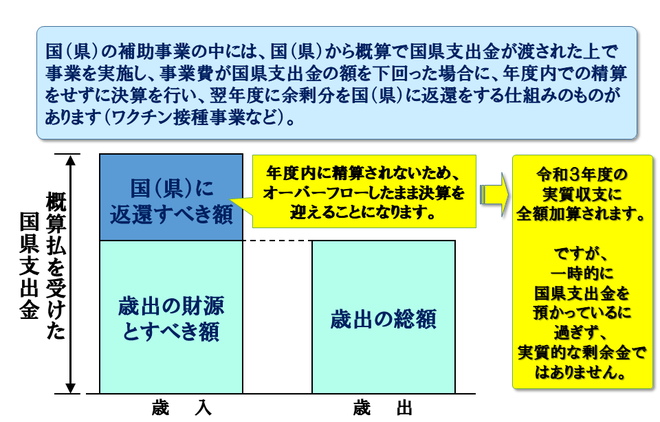

主な要因(3)としては、「国県支出金の加配によるもの」が挙げられます。国庫支出金を活用して実施する事業のうち一部のものについては、あらかじめ国から概算払いにより一定額の国庫支出金を歳入した上で事業を実施し、結果として余剰となった国庫支出金については当該年度中での精算は行わずに収入済みとして決算を行い、翌年度に歳出予算を編成して国や県に返還をする仕組みのものがあります。令和3年度には、新型コロナウイルスワクチン接種事業や子育て世帯生活支援特別給付金等の臨時的な国庫補助事業がたくさん実施され、それらに対する国庫支出金の歳入が約17.6億円、加配状態(一時的に国や県から預かったままの状態)で決算を迎えている状況です。これら加配となった国庫支出金については、最終的には国に返還することとなりますが、現時点では実質収支に全額算入されています。

令和3年度実質収支(約71.5億円)の内訳

これらの要因を踏まえた実質収支の内訳については、以下の通りとなります。令和3年度における単年度の行政活動の結果により生じた、「実質的な意味での実質収支」は、約30.7億円となります。

また、国や県からお預かりしている分を除いた、今後活用可能な額については、約53.9億円となります。

令和3年度決算で生じた実質収支の活用の考え方

このたびの決算で生じた実質収支については、市民のみなさまからお預かりしている貴重な財源であるという認識のもと、将来を見据えた中で、今後の市政運営においてしっかりと活用していくべきであり、そのためには市民のみなさまのニーズがどこにあるのか、常にアンテナを高く張りながら、しっかりと把握していくことが大切であると考えています。

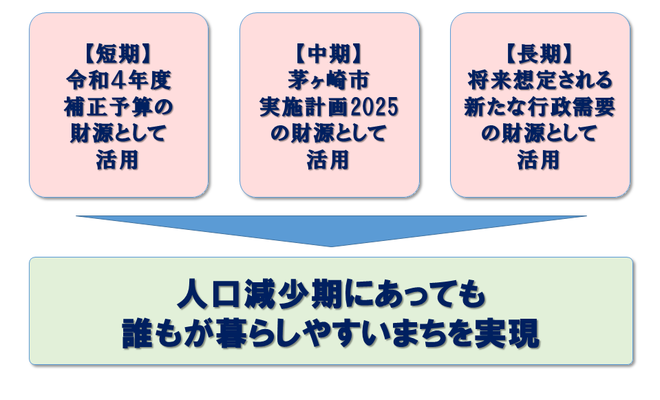

市といたしましては、今後の活用の方向性について「短期」「中期」「長期」という3つのスパンで捉えており、短期的には、今年度(令和4年度)に編成する補正予算の財源として、中期的には、現在策定作業を行っている「茅ヶ崎市実施計画2025」の財源として、そして長期的には、老朽化に伴う更新時期を一斉に迎えることが見込まれる学校施設の再整備をはじめとした、将来想定される新たな行政需要への財源として、計画的かつ積極的に活用し、茅ヶ崎市総合計画に掲げる「将来の都市像」の実現に向けた取り組みをしっかりと進めていきたいと考えています。

財政健全化緊急対策と実質収支の関係

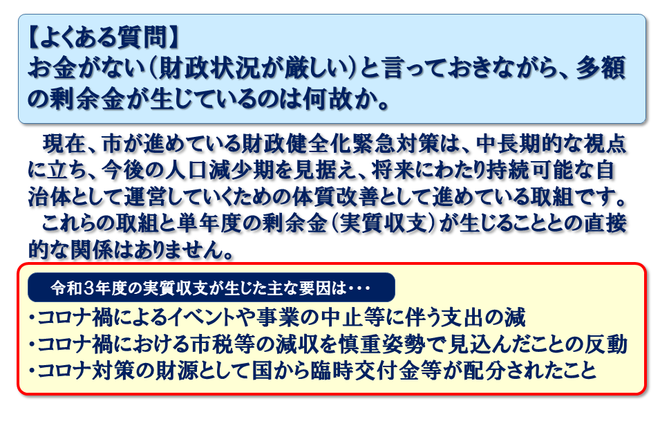

ここでは、実質収支と財政健全化緊急対策との関係性についてご説明します。以下の「よくある質問」に記載のとおり、本市が現在進めている財政健全化緊急対策は、単年度の決算などのような短期的な視点に基づくものではなく、中長期的な視点に立ち、今後の人口減少期を見据え、将来にわたり持続可能な自治体として運営していくための体質改善として進めている取組です。

そのため、このたび発生した実質収支は、財政健全化緊急対策との直接的な相関関係はなく、新型コロナウイルス感染症の感染拡大に伴う様々な要素が複合的に重なり合った結果として生じたものと分析しています。

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

このページに関するお問い合わせ

経営総務部 財政課 財政担当

市役所本庁舎5階

〒253-8686 茅ヶ崎市茅ヶ崎一丁目1番1号

電話:0467-81-7115 ファクス:0467-87-8118

お問い合わせ専用フォーム